本文

【調整給付金の受付終了】令和6年度の個人住民税(市・県民税)に適用される定額減税および調整給付金について

令和6年度の個人住民税(市・県民税)から定額減税を実施します。

お知らせ

・定額減税調整給付金の受付は、令和6年11月15日(金曜日)をもって終了しました。

・旭市役所に設置の定額減税調整給付金窓口は、令和6年11月15日(金曜日)をもって運営を終了しました。

概要

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却に向けた一時的な措置として、令和6年度税制改正の大綱(令和5年12月22日閣議決定)に基づき、令和6年分の所得税及び令和6年度の個人市民税・県民税の定額減税を実施します。また、納税義務者のうち、定額減税しきれないと見込まれる方に対し、調整給付金を給付します。

1.対象者

2.定額減税額(算出方法)

3.定額減税の手続き方法

4.定額減税の確認方法

5.減税方法

6.定額減税しきれないと見込まれる方への給付金(調整給付金)

7.「振り込め詐欺」や「個人情報の詐取」にご注意ください

8.その他

1.対象者

令和6年度の個人市民税・県民税所得割の納税者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの場合は2,000万円以下)の方が対象となります。

※市・県民税均等割及び森林環境税(国税)のみ課税される方や非課税の方は対象となりません。

2.定額減税額(算出方法)

定額減税は、以下の金額の合計額となります。

(1)納税者本人 1万円

(2)控除対象配偶者・扶養親族がいる場合 1人につき1万円

例:納税者本人、控除対象配偶者、扶養の子供2人の場合の定額減税額

1万円(本人)+3人×1万円=4万円

- 算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。(均等割額への減税の適用はできません。)

- 減税はすべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

- 控除対象配偶者及び扶養親族の判定は、令和5年12月31日の現況によります。また、国外居住者は対象から除きます。

- 控除対象配偶者以外の同一生計配偶者(※)に係る定額減税については、令和7年度分の住民税で行われます。

※同一生計配偶者とは、納税義務者本人の合計所得金額が1,000万円超で、かつ、配偶者の合計所得金額が48万円以下の者

3.定額減税の手続き方法

定額減税を受けるための申請等は必要ありません。

定額減税額は旭市が保有する税情報(確定申告書、住民税申告書、給与支払報告書、年金支払報告書等)を基に算出します。

4.定額減税の確認方法

定額減税額は個人住民税の各種通知書のほか、所得課税証明書等において確認することができます。

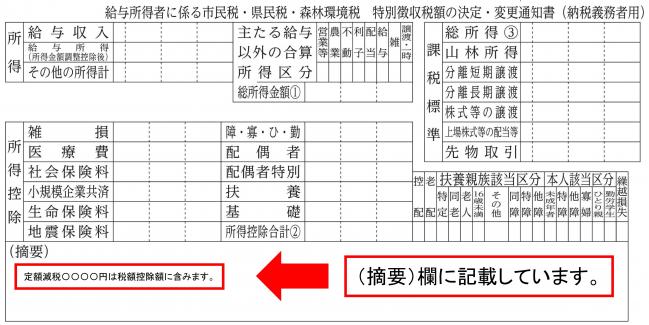

(1)給与からの特別徴収の場合

「令和6年度 給与所得に係る市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」

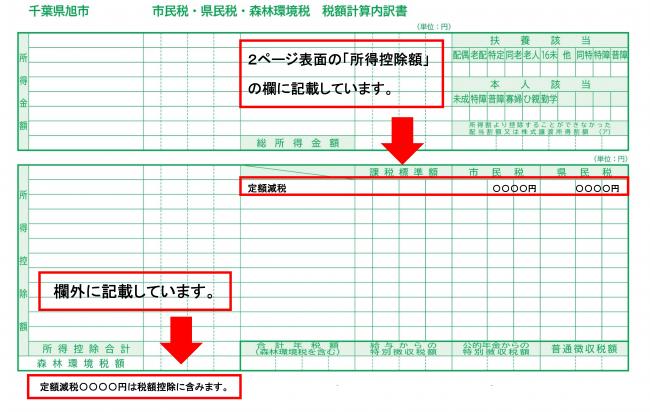

(2)普通徴収または公的年金からの特別徴収の場合

「千葉県旭市令和6年度 市民税・県民税・森林環境税 税額計算内訳書」

5.減税方法

定額減税の対象となる方の減税方法は徴収方法により異なります。

(1)給与所得に係る特別徴収(給与所得者の方)

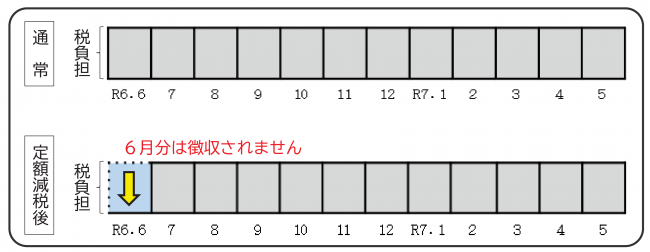

令和6年6月は特別徴収(給与天引きによる個人市民税・県民税・森林環境税の納付)されず、定額減税「後」の税額を令和6年7月から令和7年5月の11か月で徴収します。

(2)普通徴収(事業所得等の方)

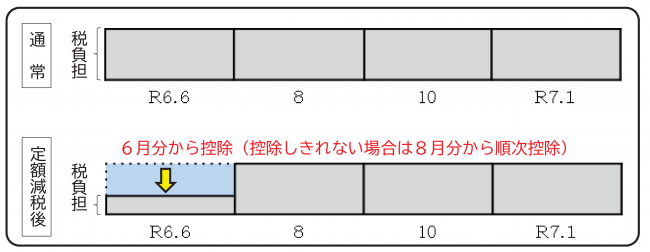

定額減税「前」の税額をもとに算出した令和6年度第1期分(令和6年6月分)の税額から減税額を控除します。控除しきれない分は第2期(令和6年8月分)以降から順次控除します。

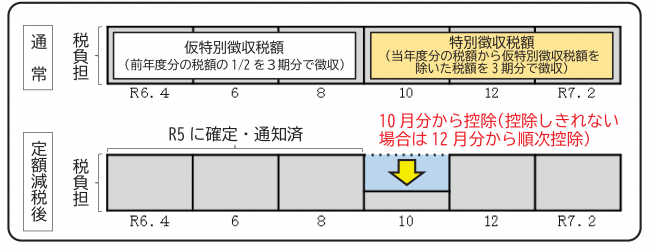

(3)公的年金等に係る所得に係る特別徴収(年金所得の方)

定額減税「前」の税額をもとに算出した令和6年10月分の税額から減税額を控除します。控除しきれない分は令和6年12月分以降の特別徴収税額から順次控除します。

(注)ただし、令和6年度の個人住民税において、初めて公的年金等に係る所得から特別徴収される場合、もしくは、令和5年度の個人住民税において、年度途中の税額変更等により公的年金からの特別徴収が途中で停止してしまった場合は、令和6年4月分から8月分は公的年金からの特別徴収ではなく、第1期分(令和6年6月分)及び第2期分(令和6年8月分)の普通徴収として納付書が届きます。上記の場合は普通徴収の場合と同様、第1期分の税額から控除し、第1期分で控除しきれない場合は、第2期分の税額から順に控除します。それでも控除しきれない場合は、令和6年10月の公的年金からの特別徴収税額から控除します。

6.定額減税しきれないと見込まれる方への給付金(調整給付金)

納税義務者のうち、定額減税しきれないと見込まれる方に対し、その差額を給付します。

(1)給付対象者

以下の2つの要件をいずれも満たす方が給付対象者となります。

- 令和6年分所得税が課税される見込みの方、または、旭市から令和6年度住民税所得割が課税されている方

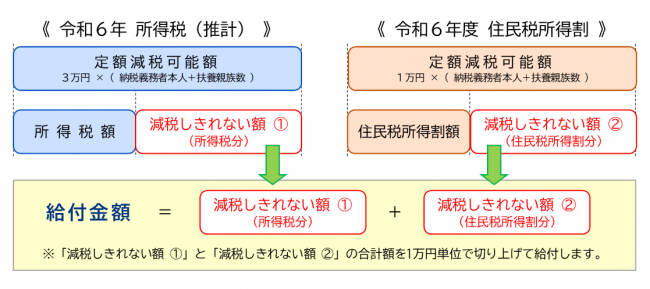

- 定額減税可能額が「令和6年分所得税(推計)」または、「令和6年度住民税所得割額」を上回る(減税しきれない)方

(2)給付額

- 所得税分定額減税可能額ー令和6年分所得税(推計)…⓵(⓵<0の場合は0)

- 住民税所得割分定額減税可能額ー令和6年度分住民税所得割…⓶(⓶<0の場合は0)

(3)調整給付の給付例 ※配偶者・子は、いずれも控除対象配偶者・扶養親族とします。

【ケース1】納税義務者・配偶者・子2人の4人世帯の場合

令和6年所得税額(推計):6,000円

令和6年度住民税所得割額:38,000円

定額減税可能額(所得税) :30,000円×(本人+扶養親族3人)=120,000円

定額減税可能額(住民税所得割) :10,000円×(本人+扶養親族3人)=40,000円

減税しきれない額(所得税分) :120,000円-6,000円=114,000円…⓵

減税しきれない額(住民税所得割分):40,000円-38,000円=2,000円…⓶

給付金額(⓵+⓶)114,000円+2,000円=116,000円…120,000円(1万円単位切り上げ)

【ケース2】納税義務者・配偶者の2人世帯(年金所得)の場合

令和6年所得税額(推計):4,800円

令和6年度住民税所得割額:12,000円

定額減税可能額(所得税) :30,000円×(本人+扶養親族1人)=60,000円

定額減税可能額(住民税所得割) :10,000円×(本人+扶養親族1人)=20,000円

減税しきれない額(所得税分) :60,000円-4,800円=55,200円…⓵

減税しきれない額(住民税所得割分):20,000円-12,000円=8,000円…⓶

給付金額(⓵+⓶)55,200円+8,000円=63,200円…70,000円(1万円単位切り上げ)

【ケース3】納税義務者のみの単身世帯(扶養親族なし)の場合

令和6年所得税額(推計):25,000円

令和6年度住民税所得割額:10,000円

定額減税可能額(所得税) :30,000円×(本人+扶養親族0人)=30,000円

定額減税可能額(住民税所得割) :10,000円×(本人+扶養親族0人)=10,000円

減税しきれない額(所得税分) :30,000円-25,000円=5,000円…⓵

減税しきれない額(住民税所得割分):10,000円-10,000円=0円…⓶

給付金額(⓵+⓶)5,000円+0円=5,000円…10,000円(1万円単位切り上げ)

※例ですので納税義務者の所得金額に応じ、給付金額が異なります。

(4)調整給付金の手続き方法

給付対象者には、7月中旬以降に調整給付金給付確認書が郵送されます。記載内容をご確認のうえ必要事項を記入し、「本人確認書類の写し」及び「受け取り口座を確認できる書類の写し」と一緒に、専用の返信用封筒で返信または、定額減税調整給付金窓口まで提出してください。

ご提出いただいた書類を審査後、振り込み日等を記載した給付金給付決定通知書を郵送いたします。

提出期限:令和6年11月15日(金曜日)※消印有効

(5)定額減税調整給付金担当窓口について

令和6年7月1日から令和6年11月15日まで、定額減税調整給付金担当窓口を設置します。

場所:旭市役所1階(歴史を学ぶ場)

電話番号:0479-74-7105

受付時間:平日の午前9時~午後5時

7.「振り込め詐欺」や「個人情報の詐取」にご注意ください

自宅や職場などに市・県・国の職員などをかたる不審な電話や郵便があった場合は、最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

また、市・県・国の機関を名乗るお心当たりの無いメールが送られてきた場合、メールに記載のURLにアクセスしたり、個人情報を入力したりせず、速やかに削除してください。

8.その他

- 定額減税は、他の税額控除の額を控除した後の所得割額に適用します。

- 現年分離課税の対象となる退職手当等に係る所得割額は定額減税の対象とはなりません。

- 以下の算定基礎となる令和6年度所得割は、定額減税が適用される前(調整控除後)の額となります。

(1)ふるさと納税の上限額の算定における所得割額

(2)年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)の算定における所得割額

- 所得税(国税)の定額減税の詳細は、国税庁ホームページを参照ください。

定額減税特設サイト(国税庁)<外部リンク> - 給付金の詳細は内閣官房ホームページを参照ください。

新たな経済に向けた給付金・定額減税一体措置(内閣官房)<外部リンク>

お知らせ

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)