本文

市民税・県民税の給与天引き(特別徴収)を徹底しています

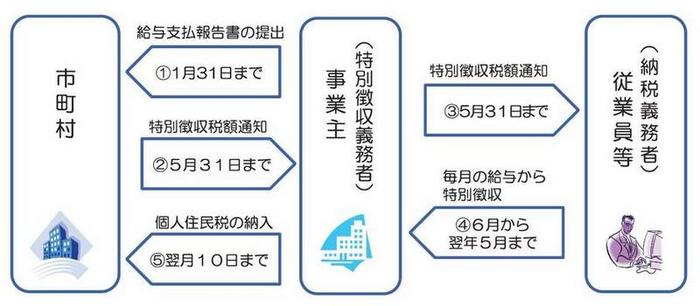

給与所得者に係る市民税・県民税については、所得税の源泉徴収と同様に、事業主(給与支払者)が特別徴収義務者として、毎月従業員等(納税義務者)の給与から市民税・県民税を天引きし、従業員等に代わり市町村に納入する特別徴収の制度によることとされています。

特別徴収の制度について

事業主が特別徴収義務者となり、納税義務者である従業員等(役員、パート、アルバイトの方等を含む)に支払う毎月の給与から市民税・県民税を天引きし、従業員等の居住する市町村に納入していただく制度です。

所得税の源泉徴収義務のある事業主は、従業員等の市民税・県民税を特別徴収することが法令により義務付けられており、後述の普通徴収が認められる場合を除いて、事業主が、特別徴収をする、しないを任意で選択することはできません。

特別徴収義務者について

地方税法及び各市町村の条例の規定により、特別徴収をすることの指定を受けた事業主を特別徴収義務者といいます。

従業員等の住所地である市町村から特別徴収税額決定通知を受けた事業主は、特別徴収税額の月割額を従業員等の給与から差し引いて、翌月10日までに各市町村に納入していただきます。

特別徴収の対象となる給与所得者について

前年中に給与の支払いを受けており、かつ、4月1日の現況において給与の支払を受けている方が対象になります。

特別徴収事務の流れ

※納期の特例について

従業員等が常時10名未満の場合、市町村長の承認を受けることで、年12回の納期を12月と6月の年2回とすることができます。

特別徴収制度のメリット

事業主の方

- 市民税・県民税の税額計算は市町村が行いますので、所得税のように事業主が税額を計算したり、年末調整をする手間がかかりません。

従業員等の方

- 納期ごとに金融機関等に出向いて納付する手間が省けます。

- 普通徴収の納期が原則として年4回であるのに対し、特別徴収は年12回なので、1回あたりの納税額が少なくて済みます。

| 年税額 | 普通徴収 | 特別徴収 | ||

|---|---|---|---|---|

| 1期 | 2~4期 | 6月 | 7~翌年5月 | |

| 93,000円 | 24,000円 | 各23,000円 | 8,300円 | 各7,700円 |

| 4回払い | 6月~翌年5月まで12回払い | |||

市民税・県民税の特別徴収についてよくあるご質問

Q1 市民税・県民税の「特別徴収」とはどのような制度か。

A1

市民税・県民税の特別徴収とは、所得税の源泉徴収と同じように、事業主が毎月従業員等に支払う給与から市民税・県民税を天引きし、従業員等に代わり市町村に納入していただく制度です。

所得税の源泉徴収義務がある事業主は、市民税・県民税の特別徴収を行う義務があります。(地方税法第321条の4第1項)

Q2 特別徴収を行う義務があるのはどのような事業主か。

A2

所得税の源泉徴収を行う義務がある事業主は、市民税・県民税の特別徴収を行う義務があります。

ただし、以下に該当する事業主の場合は普通徴収切替理由書を提出することにより、普通徴収とすることができます。

- 常時2名以下の家事使用人のみに対し給与の支払をする事業主

- Q4の普通徴収が認められる従業員等(給与所得者)を除いた従業員等が2名以下の事業主

Q3 特別徴収の対象となるのはどんな人か。

A3

前年中に給与の支払を受けており、かつ当年度の初日(4月1日)において給与の支払を受けている人は特別徴収の対象となります。(地方税法第321条の3第1項)

したがって、パートやアルバイトの方であっても、この要件に当てはまる場合には、特別徴収の対象となります。

Q4 普通徴収が認められる場合はどのようなときか。

A4

次の条件に該当する従業員等は、普通徴収切替理由書を提出することにより、当面の間、普通徴収とすることができます。

- 退職者又は給与支払報告書を提出した年の5月31日までの退職予定者

- 毎月の給与が少なく、市民税・県民税を特別徴収しきれない者(市民税・県民税が非課税である者を含む)

- 給与が毎月支払われていない者

- 他から支給されている給与から市民税・県民税が特別徴収されている者

- 専従者給与を支払われている者

Q5 以前は普通徴収だったが、制度がかわったのか。

A5

平成28年度から、千葉県及び県内全市町村が連携し、特別徴収を行っていない事業主に対して特別徴収義務者として特別徴収税額決定通知書を一斉送付するとともに、Q4の回答に記載した条件に該当しない従業員等が普通徴収となっている事業主については、これらの従業員等についても特別徴収を行っていただいております。

これまでも地方税法の規定により、所得税の源泉徴収を行う義務がある事業主は、原則として市民税・県民税の特別徴収を行う義務がありました。法令遵守、公平性の担保、納税者の利便性の向上、滞納発生の抑制のため、特別徴収義務者の一斉指定に取り組んでいます。

Q6 市町村への納入はどのようにすればよいのか。振込手数料がかかるのか。

A6

特別徴収税額は、毎年5月に税額決定通知書とともにお送りする納入書により、給与支払日の翌月10日までに金融機関等の窓口で納めていただくことになります。(地方税法第321条の5第1項)

納入書に記載された金融機関等で納める場合、振込手数料は無料です。

それ以外の金融機関からの振込につきましては、誠に申し訳ございませんが、手数料が必要となります。手数料は振込する金融機関により異なりますので、振込をする金融機関にお尋ねください。

Q7 特別徴収すべき市民税・県民税を納入しなかった場合に罰則はあるのか。

A7

特別徴収税額決定通知書が送付されたにも関わらず、事業主が市民税・県民税を納期限までに市町村に納入しなかった場合は税金を滞納していることとなり、滞納処分の対象となります。(地方税法第331条)

また、地方税法には納入しなかった場合の罰則規定があり、「十年以下の懲役もしくは二百万円以下の罰金に処し、又はこれを併科する。」とされています。(地方税法第324条第3項)

Q8 eLTAX又は光ディスク等で給与支払報告書を提出するが、普通徴収となる人がいる場合どうするのか。

A8

eLTAXまたは光ディスク等で提出する際は、以下の2点を記入することにより、普通徴収切替理由書の提出を省略することができます。

- 給与支払報告書の個人別明細書の「普通徴収」欄に、チェックを入れること。

- 給与支払報告書の個人別明細書の摘要欄に、普通徴収切替理由書の該当する符号を記入すること。

どちらか片方に不備があると特別徴収として対応しますので、提出の際は、必ず上記の2点をご確認ください。

Q9 特別徴収の対象者の従業員等が退職(休職・転勤・転職)した場合はどうすればよいか。

A9

退職や休職または転勤等により従業員等(納税義務者)に異動があった場合は、その事由が発生した日の翌月10日までに事業主(給与支払者)が、従業員等の居住する市町村に「異動届出書」を提出する必要があります。

なお、従業員等が6月1日から12月31日までに退職等をした場合については、特別徴収できなくなった残りの未徴収税額は普通徴収に切り替わることとなりますが、従業員等から特別徴収の方法で徴収してほしいとの申出があった場合には、未徴収税額を給与や退職金等から天引きし、納入してください。

また、翌年1月1日から4月30日までに退職した場合については、5月31日までに支給される給与や退職金等が未徴収税額を超える場合には、従業員からの申出がなくても、5月31日までの間に支払いをする給与や退職金等から天引きし、納入していただく必要があります。

Q10 非課税の従業員等が異動した場合にも、異動届出書の提出が必要か。

A10

非課税の方(徴収すべき税額がない方)や市民税・県民税をすでに納入済の方についても、異動があった場合には異動届出書の提出が必要となりますので、異動があった月の翌月10日までに異動届出書を提出してください。

Q11 特別徴収すべき税額が途中で変わることはないのか。

A11

市民税・県民税は前年の所得に対して計算しますので、税額が変わることは原則としてありません。ただし、所得税の修正申告等により、前年の所得や所得控除等に変更が生じた場合、市民税・県民税を再計算しますので、税額が変わる場合があります。このような場合は、天引きが済んでいない残りの月で税額を調整した特別徴収税額の変更通知書をお送りしますので、それ以降は変更後の額で天引きをお願いします。

なお、税額が大幅に減り、すでに天引きされた税額を還付する場合は、特別徴収税額の変更通知書を送付するとともに、返金の方法などについて別途ご連絡いたします。

また、退職等による異動があった場合、異動届を提出していただきますが、その異動により、事業主が特別徴収すべき税額に変更があった場合にも特別徴収税額の変更通知書が送付されますので、変更後の税額で納入してください。

Q12 所得税が発生しない場合、市県民税も発生しないのか。

A12

所得税と市民税・県民税では、課税の根拠となる税法が異なるため、計算方法も異なります。

所得税が発生しなくても市民税・県民税が発生する場合もありますし、市民税・県民税が発生しなくても所得税が発生する場合もあります。

特別徴収に関する根拠法令について

地方税法(抜粋)

給与所得に係る個人の市町村民税の特別徴収

第三百二十一条の三 市町村は、納税義務者が前年中において給与の支払を受けた者であり、かつ、当該年度の初日において給与の支払を受けている者(支給期間が一月を超える期間により定められている給与のみの支払を受けていることその他これに類する理由があることにより、特別徴収の方法によつて徴収することが著しく困難であると認められる者を除く。以下この条及び次条において「給与所得者」という。)である場合においては、当該納税義務者に対して課する個人の市町村民税のうち当該納税義務者の前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によつて徴収するものとする。ただし、当該市町村内に給与所得者が少ないことその他特別の事情により特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。(以下省略)

給与所得に係る特別徴収義務者の指定等

第三百二十一条の四 市町村は、前条の規定により特別徴収の方法によつて個人の市町村民税を徴収しようとする場合には、当該年度の初日において同条の納税義務者に対して給与の支払をする者(他の市町村内において給与の支払をする者を含む。)のうち所得税法第百八十三条の規定により給与の支払をする際所得税を徴収して納付する義務がある者を当該市町村の条例により特別徴収義務者として指定し、これに徴収させなければならない。この場合においては、当該市町村の長は、前条第一項本文の規定により特別徴収の方法によつて徴収すべき給与所得に係る所得割額及び均等割額の合算額又はこれに同条第二項本文の規定により特別徴収の方法によつて徴収することとなる給与所得以外の所得に係る所得割額(同条第四項に規定する場合には、同項の規定により読み替えて適用される同条第二項本文の規定により特別徴収の方法によつて徴収することとなる給与所得及び公的年金等に係る所得以外の所得に係る所得割額)を合算した額(以下この条から第三百二十一条の七までにおいて「給与所得に係る特別徴収税額」という。)を特別徴収の方法によつて徴収する旨(第七項から第九項までにおいて「通知事項」という。)を当該特別徴収義務者及びこれを経由して当該納税義務者に通知しなければならない。(以下省略)

給与所得に係る特別徴収税額の納入の義務等

第三百二十一条の五 前条の特別徴収義務者は、同条第二項に規定する期日までに同条第一項後段(同条第六項において準用する場合を含む。)の規定による通知を受け取つた場合にあつては当該通知に係る給与所得に係る特別徴収税額の十二分の一の額を六月から翌年五月まで、当該期日後に当該通知を受け取つた場合にあつては当該通知に係る給与所得に係る特別徴収税額を当該通知のあつた日の属する月の翌月から翌年五月までの間の月数で除して得た額を当該通知のあつた日の属する月の翌月から翌年五月まで、それぞれ給与の支払をする際毎月徴収し、その徴収した月の翌月の十日までに、これを当該市町村に納入する義務を負う。ただし、当該通知に係る給与所得に係る特別徴収税額が均等割額に相当する金額以下である場合には、当該通知に係る給与所得に係る特別徴収税額を最初に徴収すべき月に給与の支払をする際その全額を徴収し、その徴収した月の翌月の十日までに、これを当該市町村に納入しなければならない。(以下省略)

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)